8月27日,智云健康发布2025半年度业绩公告。今年上半年,智云健康经营性现金流首次转正至2865万元,在以AI驱动的P2M战略转型下,实现毛利率大幅提升至49.9%,P2M解决方案收入同比增长高达142.1%。三大关键指标印证了公司聚焦AI 驱动、深耕高价值业务的战略转型全面兑现。

盈利结构显著优化,经营性现金流首次转正

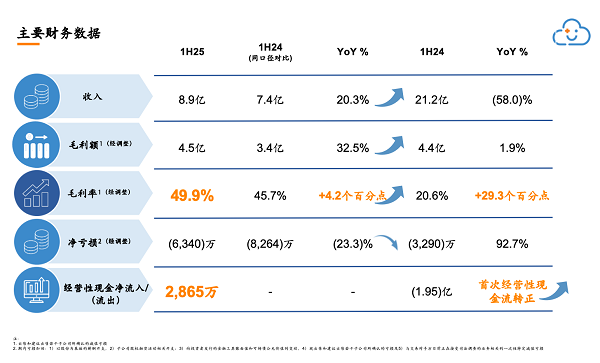

这份中期财报的核心价值,正体现在智云健康财务数据对“转型成效”的直观印证上。上半年公司收入结构持续优化,各项核心财务指标均释放出积极信号。在同口径对比下,公司实现营业收入8.9亿元,同比增长20.3%,毛利率提升4.2个百分点至49.9%,经调整的净亏损在调整口径下较去年同期收窄23.3%。同口径的比较剔除了剥离和计划剥离的子公司对公司业绩的影响,真实反映了公司的经营情况。

从业务板块看,院内解决方案和院外解决方案的毛利核心均来自高毛利的订阅及P2M解决方案,二者合计贡献整体毛利的77.5%,其中院内对应毛利率为74.9%,院外达77.8%。高毛利占比的持续扩大,推动盈利水平跃上新台阶,凸显公司由“规模驱动”向“质量驱动”转型的显著成效。

尤为亮眼的是,智云健康经营性现金流首次转正,达2865万元,相较去年同期的净流出1.95亿元,实现了从“负”到“正”的根本性转变。这一突破标志着公司商业模式已具备可持续的现金创造能力,公司正在向现金流更加稳健、盈利能力持续增强的发展目标稳步迈进。

AI赋能业务突破,P2M解决方案收入翻倍

作为战略转型的核心引擎,智云健康P2M(从患者到工业)业务在上半年表现尤为突出。2025年上半年P2M解决方案总收入达2.6亿元且实现盈利,同比激增142.1%,业务规模实现翻倍增长,这也体现了智云健康在从规模驱动模式向质量驱动模式转型后,业务模式更具韧性及可持续性。

产品方面,智云健康P2M管线已集结六款核心品种——依舒佳林®二氢麦角碱缓释片、和唐净®达格列净片、利普众®奥拉帕利片、美汀宝®阿戈美拉汀片、莉芙敏®以及海诺欣®司维拉姆干混悬剂,覆盖代谢、肿瘤、中枢神经、肾科四大慢病领域,形成多元协同的产品矩阵,为公司贡献稳定现金流并奠定长期增长基础。

另外,在2025年上半年内,为进一步丰富P2M管线,智云健康有8种产品正处于注册申请或上市前阶段。例如,治疗罕见病肺动脉高压症的注射用伊洛前列素溶液,预计9月底获“药械通”销售批准、年底前提交药品审评中心,两年内实现全国上市,有望为企业未来发展提供助力。

P2M业务的爆发式增长,离不开AI技术的深度赋能。依托ClouD GPT、ClouD DTx两大垂直AI模型,智云健康构建了从医疗数据沉淀到商业化变现的完整闭环:ClouD GPT实现用药合理性审核,为P2M产品精准触达医患提供保障;ClouD DTx更取得实质性突破,解锁的妊娠糖尿病治疗新方案被国际顶级医学信息期刊JMIR收录,标志着公司的AI技术已从“实验室”走向“临床实践”,在细分医疗领域具备国际认可的科研实力。截至2025年6月,公司已在2700多家医院、近27万家药店部署SaaS系统,海量真实医疗数据持续反哺AI模型优化,进一步强化P2M业务的核心竞争力。

从经营性现金流转正、毛利率跃升、到P2M业务爆发,智云健康2025年上半年的业绩印证了 “聚焦AI驱动、深耕高价值业务” 战略的正确性。未来,公司将继续巩固医院与药店SaaS基础设施优势,深化AI技术的应用,加速P2M管线商业化进程。随着技术和业务结构持续优化,智云健康有望在慢病管理数字化浪潮中持续领跑,为行业高质量发展注入新动能。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。