四川大决策投顾 摘要:特高压是解决我国能源资源与负荷中心逆向分布的核心方案,支撑跨区域输电需求。短期受益于2024-2025年国网投资加速及“10交10直”项目密集开工。长期增长逻辑在于柔直技术替代的价值量提升。

1.特高压是实现远距离、大容量输电的最佳方案

我国能源基地与负荷中心逆向分布,资源分布不均催生远距离输电需求。我国幅员辽阔,自然资源分布极不均匀,东南沿海经济发达、用电需求大负荷中心主要分布在东南沿海,但煤炭、水力、新能源等资源则广泛分布在北方和西南地区,电源点远离负荷中心,整体呈逆向分布,由此催生了建设特高压通道连接电源与负荷中心的需求。

特高压建设旨在缓解我国电力资源与负荷不均的难题。我国火电、水电、风电等资源集中在内陆,而能源需求集中在城市化的东部沿海地区。未来特高压建设目的在解决风光消纳和深远海海风外送的问题。特高压直流是风光大基地的重要外送通道,随着大型风光基地的建设加速和多地在深海风电项目的积极布局,未来特高压直流建设更多起到风光大基地外送消纳和深远海海风送回等作用。

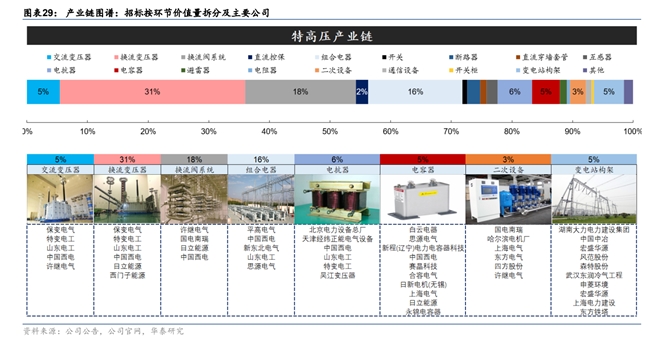

2.特高压产业链梳理

特高压产业链可以分为上游的电源控制端、中游的特高压传输线路与设备、下游的配电设备。上游行业主要影响特高压设备原材料的成本,金属材料的成本占比最大,原材料供应商众多,议价能力弱。中游行业主要是特高压输电设备,分为直流、交流与配套器件,行业集中度高,进入壁垒高。下游行业主要为以国家电网、南方电网为代表的电网行业,特高压设备行业议价能力较弱。

3.受益国内特高压项目建设,行业景气周期有望开启

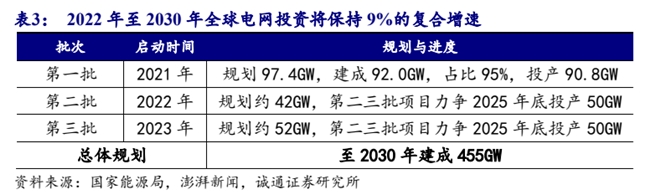

近年来,国内风光大基地建设持续推进。2021 年,我国正式提出将在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目,随后《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》下发,根据规划,到 2030 年,以沙漠、戈壁、荒漠地区(简称“沙戈荒”)为重点的大型风光基地总装机容量要达到4.55亿千瓦。截止2024年底,第一批项目全部开工部分建成并网(约投产91GW),第二批、第三批项目也在陆续推进,力争 2025 年底前建成投产 5000 万千瓦左右。

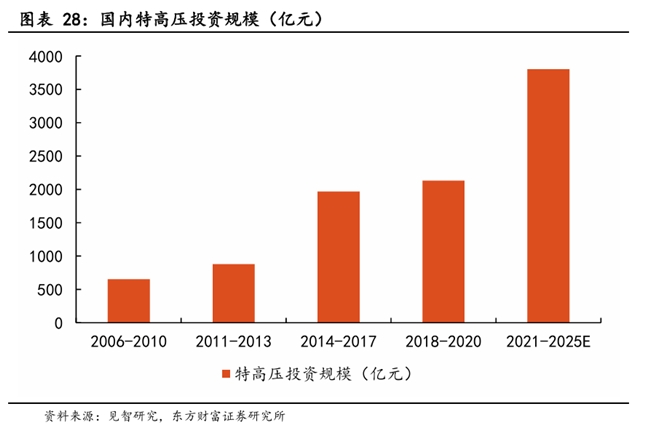

国网十四五规划建设“24交14直”,十四五末有望提速。“十四五”期间,国网规划建设特高压工程“24交14直”,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3800亿元。目前有5条直流特高压工程在建,包括陇东-山东、宁夏-湖南、哈密-重庆、金上-湖北、陕北-安徽,考虑“十四五”特高压建设规划及目前进度,预计2024-2025年特高压建设有望提速。

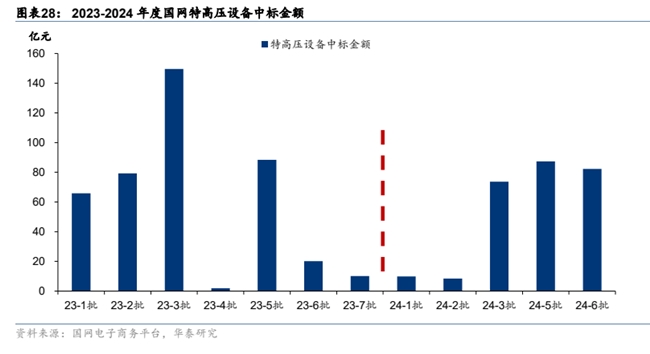

特高压工程具备较为明显的周期性。2022-2024 年招标的国网特高压设备中标金额分别为设备类34/415/262 亿元,2024 年项目节奏推进偏慢,下半年节奏有所改善。

4.特高压行业投资逻辑梳理

特高压是解决我国能源资源与负荷中心逆向分布的核心方案,支撑跨区域输电需求。短期受益于2024-2025年国网投资加速及“10交10直”项目密集开工。长期增长逻辑在于柔直技术替代的价值量提升。

相关个股:国电南瑞、平高电气、中国西电、国电南自等。

风险提示:电网投资力度不及预期风险,竞争加剧风险,项目节奏推迟风险,测算存在偏差风险。

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。