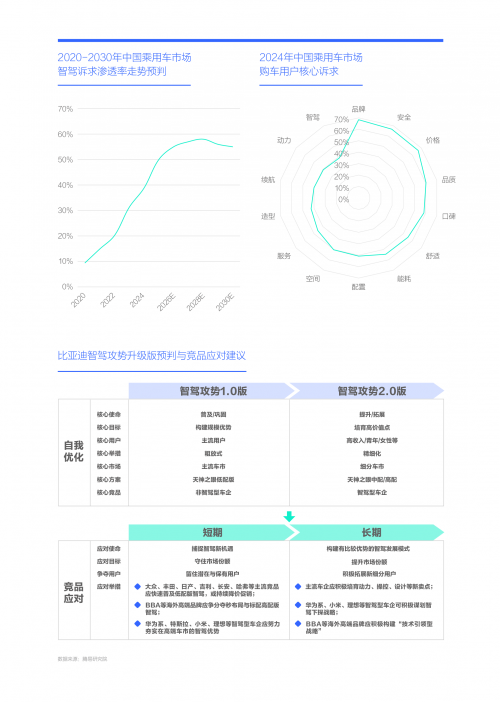

在2020至2024年间,尽管中国汽车市场对智能驾驶的需求迅猛增长,逼近40%的关卡,但它依然未能超越品牌、价格、能耗及安全等传统购车因素,成为主流卖点,其市场定位更接近于动力,还是以细分用户为主,其中高收入用户、青年与女性的智驾诉求更突出。比亚迪的用户基础较为广泛,且聚焦智驾诉求更低的男性中年工薪家庭用户,因此,比亚迪当前发起的智能驾驶推广攻势,虽难以立即扭转大局,却足以对大众、丰田、日产、长安、吉利、奇瑞等竞品构成持续压力,这些品牌的智能驾驶亮点同样不够鲜明,甚至在某些方面不及比亚迪。比亚迪此轮攻势以“增配不加价”为策略,对消费者而言,多少算是个吸引人的选项。另外,大众、丰田、长安等目前比亚迪的硬刚型竞品,仍有不少市场销量,给比亚迪本轮智驾攻势创造了较大的想象空间。

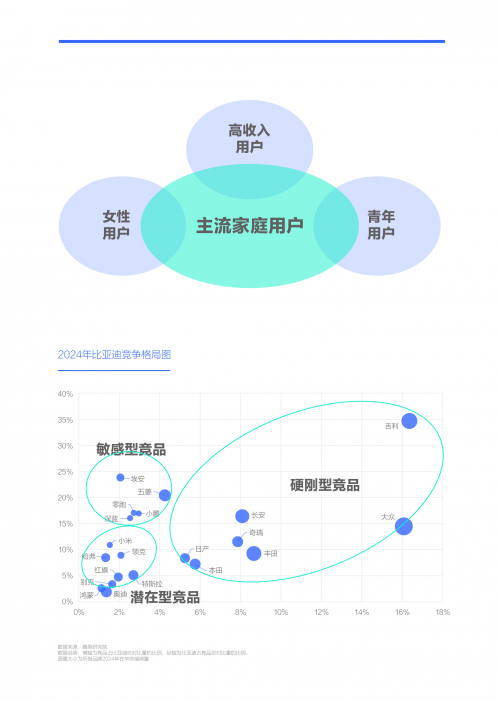

潜在型竞品也需要高度关注与积极优化,哈弗、别克等品牌已感受到比亚迪的冲击,而新入局的小米、奥迪、特斯拉等则需考量,如何在比亚迪专注于其他战场时,寻找机会成为背后的受益者。2024年,比亚迪全球销量突破420万辆,国内市场销量超过380万辆,成为中国汽车市场的“巨无霸”。

完成普及与构建起规模优势的第一轮智驾攻势,将为比亚迪基于细分车市发动更有含金量的第二轮智驾攻势,打下坚实基础

2025年初,比亚迪发动的智驾攻势,主打天神之眼C方案,以20万元以内的主流产品为主,技术门槛相对较低,旨在快速普及并建立规模优势,并完成与非智驾型车企等核心竞品的最后大决战。

对比亚迪智驾方案的迭代升级,我们做了一个简单的演示。鉴于不同用户的智驾诉求有显著差异,且在高收入用户、青年、女性等智驾诉求更突出的群体组成的细分车市,比亚迪仍有广阔的挖掘潜力。理论上,比亚迪应依托智驾攻势的持续升级,积极开拓新的细分市场并培育高价值增长点,同时将智驾攻势的主要竞争对手从非智驾型车企全面转向智驾型车企。

步入2025年,理想、小米、特斯拉等都纷纷开始强化智驾功能,甚至着手进一步削减智驾系统的成本。无论这一举动是否旨在应对比亚迪的智驾攻势,其客观效果都有助于抵御比亚迪未来升级版的智驾冲击。

目前余承东怼比亚迪智驾技术的意义不大,可以再忍忍,2026年、2027年比亚迪推出2.0或3.0升级版时再发飙也不迟。

2025年比亚迪强势发动“智驾攻势”与竞品的全面跟进,2025-2028年中国车市的“智驾之争”将基本定型

2020至2024年间,中国车市的智驾消费趋势迅速成型,而比亚迪在争夺购车用户的智驾消费心智上尚未占据先机。

2025年初,比亚迪以迅雷不及掩耳之势发动“全民智驾攻势”,让广大竞品猝不及防。凭借增配不加价的策略以及15%的高市场占有率,比亚迪的“全民智驾攻势”将快速掀起中国车市智驾布局的新节奏,竞品面临跟进与降价之两难抉择。为避免盲目追随,腾易研究院就“如何审视比亚迪智驾攻势”这一课题,深入探究智驾背后的用户需求,进而提炼优化与应对之策。从收入看,高收入用户智驾诉求强烈,但比亚迪的主要消费群体仍以工薪阶层为主,华为系、理想、BBA等高端品牌应坚守自身定位;从年龄角度看,青年智驾诉求强烈,但比亚迪的销量重心并非青年,领领克、深蓝、名爵等年轻型品牌应更积极地挖掘智驾潜力;从性别角度看,女性智驾诉求强烈,虽然比亚迪也是受益者,但小米、特斯拉、BBA等仍有以智驾挖掘优质女性车市的先机优势……

综合来看,比亚迪本轮“智驾攻势”的核心竞品仍为大众、丰田、长安、吉利等主流车企,旨在加速侵占燃油车的市场份额。第一轮智驾攻势的普及与规模优势构建,将为比亚迪在细分市场发动更具价值的第二轮智驾攻势奠定坚实基础。在此期间,如中小型中国品牌无法有效应对,比亚迪的智驾攻势将成为中国品牌的新分水岭,若大众、日产、本田、BBA等海外品牌仍无法高效应对,抓住最后的转机,比亚迪的智驾攻势也将成为中国品牌与海外品牌的新拐点,智能将正式成为中国品牌的新DNA,助力中国品牌在全球车市构建起差异化的竞争优势。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。