中长期视角来看,铜价支撑逻辑较为明确:首先,全球铜矿供给增量有限与新能源领域需求持续扩张形成的结构性矛盾难以快速缓解,这将持续强化铜价的成本支撑中枢;其次,美联储引领的全球货币政策宽松周期已然启动,当流动性释放效应传导至实体经济领域并引发通胀预期实质性回升时,铜作为大宗商品旗手将率先获得资金配置,届时金融属性与商品属性的正向共振有望驱动铜价打开上行空间。

1.铜是现代工业中必不可少的工业金属

铜具有良好的延展性、导电性和导热性,且加工方便,作为重要的工业金属,铜在社会经济发展的过程中发挥着不可或缺的作用。

铜的产业链可以简单的分为上游开采(回收)、中游冶炼和下游需求三个环节。其中:上游开采:包括矿山开采产生的铜精矿以及铜的回收两部分,回收部分即再生铜主要由废旧金属回收所得,可直接应用到下游消费领域,也可经再生冶炼成为精炼铜应用到下游消费领域。

随着铜在新能源领域的应用愈发广泛,各国持续加大对铜矿资源的保护和投资,铜在能源转型和电气化发展中将继续发挥重要作用。

2.供给端:铜矿资本开支周期长,铜矿新增产能供给有限

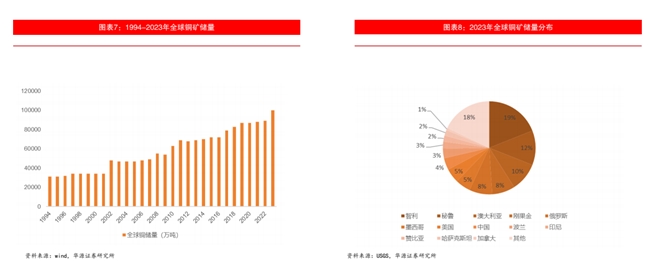

全球铜矿储量10亿吨,前5国占比57%:过去三十年随着勘探投入以及技术进步,全球铜矿储量以年均4%的复合增速增长,到2023年储量已从1994年的3。1亿吨提升至10亿吨。从储量分布来看,主要集中于环太平洋地区,具体来看,主要集中于智利(19%)、秘鲁(12%)、澳大利亚(10%)、刚果金(8%)和俄罗斯(8%),前5国铜矿储量占全球总储量的57%。

矿山资本开支(影响长期供给趋势):从长期来看,铜矿增产与铜价、资本开支高度相关,铜价上涨刺激矿企提高资本开支用于矿山勘探、投建,从资本开支投入到铜矿投产一般要滞后5年左右,因此铜价领先资本开支,资本开支领先铜矿增产。 从资本开支来看,2025-2027年铜矿增产预计主要受2020-2022年资本开支影响,此时资本开支较2019年下降后逐年上升,预计铜矿仍处于增产过程中但增速下降。且从长期来看,供给高峰或在2028-2029年(近期资本开支高峰为2023年-2024年),且增产强度低于上一波供给(2012年资本开支高峰)。

矿山投扩产(影响中期产能):从全球矿山产能投产来看,目前仍处于产能扩张期,且产能高峰或于2028-2030年到达,但整体扩产增速处于下降趋势,整体与矿山资本开支相对应。

具体来看,2024-2027年预计全球铜矿产能及增速分别为2379万吨(4.7%)、2479万吨(4.2%)、2559万吨(3.2%)和2619万吨(2.3%),2028-2030年全球铜矿产能达到产能高峰,峰值为2741万吨,之后产能逐步下降,到2035年预计产能下降至2544万吨。

3.需求端:能源转型需求强劲,预计 2050 年全球铜需求达到 5000 万吨/年

必和必拓预计至 2050 年,全球铜需求将增长约 70%,达到 5000 万吨/年,CAGR=2%。过去全球铜需求主要由建筑、机械等传统需求驱动,未来将转向由能源转型和数据中心驱动,电动汽车、电网、新型电力系统、数据中心等产品和设施的高速发展将推动铜需求在总量上的增长和结构上的调整。必和必拓预计至 2050 年:1)总量上:全球铜需求将增长约 70%,达到 5000 万吨/年,CAGR=2%;2)结构上:传统/能源转型/数据中心需求占比将由现在的92%/7%/1%调整为 71%/23%/6%。

4.铜矿行业投资逻辑与个股梳理

中长期视角来看,铜价支撑逻辑较为明确:首先,全球铜矿供给增量有限与新能源领域需求持续扩张形成的结构性矛盾难以快速缓解,这将持续强化铜价的成本支撑中枢;其次,美联储引领的全球货币政策宽松周期已然启动,当流动性释放效应传导至实体经济领域并引发通胀预期实质性回升时,铜作为大宗商品旗手将率先获得资金配置,届时金融属性与商品属性的正向共振有望驱动铜价打开上行空间。

相关个股:紫金矿业、洛阳钼业、铜陵有色、江西铜业、西部矿业。

参考资料:

1.2024-12-29浙商证券——千亿美元高端赛道,中国龙头迈向全球

2.2025-2-2华源证券——缺矿共识下,价格中枢有望上行

3.2025-1-24华福证券——基本面偏紧预期不变,铜铝上涨可期

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。