ASML(阿斯麦)是全球领先的半导体制造设备供货商,其在半导体行业中拥有极为重要的地位。ASML主要专注于生产光刻机,这是半导体制造中关键的工具之一,用于将电路图案投影到硅晶圆上。CPT markets 分析师认为ASML财报公布以及公司给出对产业的预期会直接影响着半导体行业市场,因此投资人不得不留意。近日ASML公布了上一季度的表现数据,这些数据揭示了光刻技术市场的最新趋势和半导体产业的动态,所以本篇就要带各位来看一下ASML所公布的上一季度营运结果。

ASML所公布的2024年第一季度的业绩报告显示其营收符合市场预期,但相较上季度下降了27%,达到了53亿欧元。尽管季度营收有所下滑,但公司的毛利率达到了51%,超出了市场预期2个百分点,这表明了公司在营运效率上的优异表现。然而,公司的营运利润和净利润均下降了四成,凈利率为23.1%,EPS达到了3.11欧元。 公司对于第二季度的营收预估在57至62亿欧元之间,相较上一季度预期增长了7.5%至17%,其中Installed Base Management的收入约为14亿欧元。毛利率预计在50%至51%之间。

此外,公司表示将维持2024财年的营收估值,预计将与上一财年相近,但毛利率略低于上一财年的51.3%水平。公司指出,下游库存已回归正常水平,客户利用率也有所改善,这意味着半导体产业正在复苏。CPT markets 分析师认为2024年将会是转型的一年,重点是扩大产能以应对预计在2025年将出现的强劲增长。公司预期2024年下半年的业绩将优于上半年,并对2025年的毛利率表现表示乐观,预计将攀升至54%至56%。

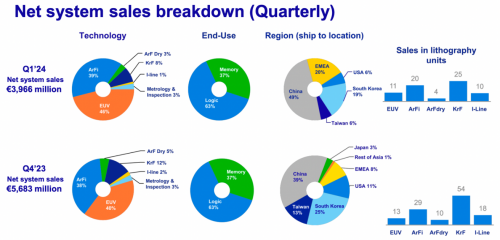

从技术方面来看,极紫外(EUV)技术在上一季度的市场份额增长显着,从前一季的40%上升至46%,这表明了EUV技术在半导体制造中的持续受到认可和采用。与此同时,近紫外(ArFi)技术的市场份额微幅增长至39%,而ArF Dry和KrF技术的份额则分别下降至3%和8%。

在应用层面上,逻辑与内存仍然是市场的主导应用领域,其市场份额与上一季度相比保持稳定,分别为63%和37%。这表明,尽管技术的不断发展,但对于半导体产品的需求仍然主要集中在这两个核心领域。

从地区分布来看,中国市场在上一季度表现出色,其市场份额从上一季的39%大幅增长至49%,成为全球光刻技术市场的领先地区。相比之下,南韩市场的份额从25%下降至19%,而美国市场也从11%下降至6%。

值得注意的是,欧洲、中东和非洲(EMEA)地区的市场份额从上一季的8%大幅增长至20%。 最后,在光刻系统销售方面,EUV系统的销售量由上一季的13台减少至11台,ArFi系统从29台减少至20台,而ArF Dry系统和KrF系统的销售量则分别从10台和54台急剧下降至4台和25台。CPT markets 分析师认为尽管EUV技术正在逐渐取代传统技术,但在市场转型过程中,各种光刻技术之间的竞争仍然十分激烈。

CPT markets 分析师值得注意的是公司的毛利率超出了市场预期,达到了51%,这一优异表现主要归因于多个因素,包括immersion技术、极紫外(EUV)占比相对较高,以及一些一次性因素的影响。尽管每季度的订单数字出现相当大的波动,但根据公司先前在Investor Day上对2025年设定的预期,以及公司目前的 backlog显示在手订单已经超过40亿欧元,显示出公司未来整体业绩不淡。

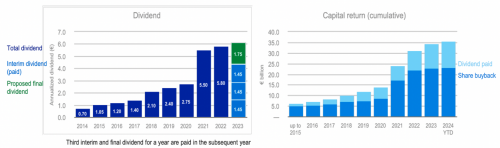

此外,公司公布了一系列关于股票回购和股利支付政策,宣布在当季回购了0.5百万股股票,规模达到了4亿欧元,并且公司也公布了对2023年总股利的预期,每股股利将达到6.1欧元。这一预期包括过去一季度的期中股利为1.45欧元(期中共有三次,即1.45*3),以及公司已向股东大会提出的最终期股利1.75欧元的提案。

尽管ASML在2024年第一季度面临了EUV光刻机需求大减等挑战,这些不利因素对公司业绩造成了一定影响,但公司仍展现出了稳健的业绩表现。我们预期2024年将是过渡的一年,推估2024年营收将与2023年相近,约275~276亿欧元,并维持2025年营收将达300~400亿欧元,因此,CPT markets 分析师对ASML未来的营运乐观看待。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。